2021年6月10日,國發會訂定「促進私募股權基金投資產業輔導管理要點」,將就私募股權基金進行資格認定,以利其取得龐大的國發資金或保險資金,參與我國5+2、六大核心戰略產業發展。換言之,國發會未來將有望成為私募股權基金之主管機關,國內資金將可透過私募股權基金投資特定產業,為發展有限的私募股權市場挹注大量活水。

國發會有意出手承接私募股權基金主管機關,力挺私募股權基金發展,主要觀察到大環境出現劇變,例如中美貿易戰、供應鏈重組、資金回流、資金去化困難,因此具備產業知識且知曉資金運用的私募股權基金能夠合法可以說是大勢所趨。

1. 大環境出現劇變

- 國際政經因素,供應鏈改組

近幾年國際政經環境有了巨大轉變,中國的崛起象徵美國獨霸時代已轉變為雙極爭霸,這導致地緣風險急遽上升,也加速了區域貿易協定、產業供應鏈的改組,因此產業發展和布局除了以經濟效率思考外更需要加上國安層面,因此政府擬定5+2及六大核心戰略產業計畫,讓國家競爭力得以延續。

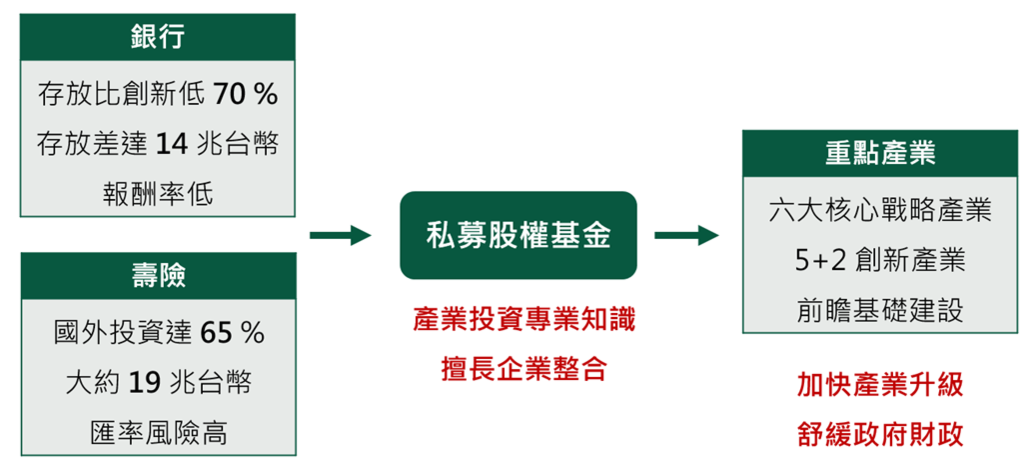

- 民間資金豐沛卻難以去化

國內機構法人的資金規模預估達40兆台幣,其中30兆保險資金難以去化,有七成配置海外,長期承受匯兌風險。銀行屬於非志願性資金用途比例也達10%~15%,政府四大基金規模亦達5兆,資金報酬率也長期低落,種種現象顯示國內投資項目少資金難以去化的窘境。

- 海外資金回流

近年全球投資環境轉變,為因應國際共同申報標準(CRS,Common Reporting Standards)之反避稅措施,政府為引導境外資金回流,2019年8月境外資金專法上路,期間匯回資金申請規模突破3,500億台幣,倘若用於實質投資可獲得稅率減稅,在間接投資方式規定透過國內創投事業或私募股權基金,投資重要政策領域產業。

自貿易戰以來,政府推動「歡迎台商回台投資行動方案」等三大方案,供客製化單一窗口服務,整合土地、水電、人力、稅務與資金等政策措施,積極協助台商回台投資,以厚植台灣未來產業發展實力,增加經濟動能。截至2021年三大方案已帶動近 1.5 兆元的投資。

2. 私募股權基金可達成什麼效益?

由前述環境劇變中,我們可觀察到資金供需不平衡,國內產業需要資金發展轉型,在政府缺錢的情況下,充沛的民間資金卻無處可投,只好尋求海外投資,承受風險。這種情況下,私募股權基金具備長期投資、產業專業知識,有效將資金投入戰略產業、社福機構、公共建設。一方面,可以舒緩政府財政負擔,增進國家競爭力,另一面,去化法人無效率資金,減少保險業匯兌風險。對私募股權基金而言更可以洗刷其禿鷹罪名,有利於國內私募市場。

- 以保險業來說

在私募股權基金可依法取得資金管道,且保險法也鬆綁公共建設與社福機構投資,因其具長期投資特性,保險業可善加運用以利於資金去化。例如:投入量能不足的長照相關產業,因該產業無法獲得所需資金做擴展,金融體系也較不願承擔此類長期投資的風險,而私募股權基金則能有效扮演資金導引與監督管理的角色,如此一來也能解決長照供不應求的窘境,改善保險業匯兌風險,減少監管壓力。

- 滿足法人的投資需求

全球另類投資,包含避險基金、私募股權基金、實質資產、私募債券規模持續成長,且另類投資與傳統股債相關性較低,近年受大型機構法人所青睞。根據預估,全球另類資產規模可望從 2020年的10.74兆美元持續成長至2025年的17.16兆美元,成長率逼近60%,CAGR 達到9.8%。國內大型機構法人,例如保險與退休基金,亦積極佈局另類投資。據統計,保險公司另類投資之總金額約在可運用資金的2.5% (約4,000億~5,000億臺幣),然而多數實際投資在海外的基金,因此國內私募股權基金的萌生,將可滿足法人對另類投資的需求,增加投資組合風險分散能力,同時也可減少匯兌曝險。

資料來源:金管會、國家發展委員會、投資台灣事務所、Preqin 2020/10,