美國聯準會的最大使命為促進最大就業和穩定價格。

美國聯準會在9月會議紀要

針對最新2021/9/22美國聯準會公布的9月貨幣政策決議,將維持聯邦基金利率 (FFR) 目標區間在 0.00%-0.25% 不變,並繼續每月至少購買1200億美元債券,符合市場預期。

FOMC 9月會議重點解析與整理

- 疫苗施打有效降低公衛風險,但強調經濟前景仍受疫情發展影響:隨著疫苗接種速度進展和政府政策支持,經濟活動和就業指標繼續增強(turned up > strengthened)。未來經濟的復甦仍取決於COVID-19的影響,雖疫苗接種的普及將能減少公共衛生危機,但對經濟前景風險仍然存在。

- 聯準會尋求長期達到充份就業與平均通膨2%目標:委員會決定將在一段時間使通膨適當的高於 2%,通膨因暫時性因素回升,未來一段時間內適度超過 2%是可接受的。

- 如果經濟發展如預期的情況發展,委員會判斷每月購債即將開始放緩。原文:If progress continues broadly as expected, the Committee judges that a moderation in the pace of asset purchases may soon be warranted.

本次會議為第一次明確的提及將開始放緩購債速度。在7月會議紀要中說法為『目前為止經濟發展朝向目標前進,委員會將持續在接下來的會議中評估』(原文:Since then, the economy has made progress toward these goals, and the Committee will continue to assess progress in coming meetings. )

相較於7月份會議紀要,9月份會議紀要表示出若疫情沒有顯著變化的前提下,Taper的機率大幅提高。市場預期下次開會(11月)將宣布減少購債的方式與時程,並在年底時開始執行減少購債。

- 2021/11/02-03 – FOMC會議

- 2021/12/14-15 – FOMC會議,並公佈經濟預估摘要。

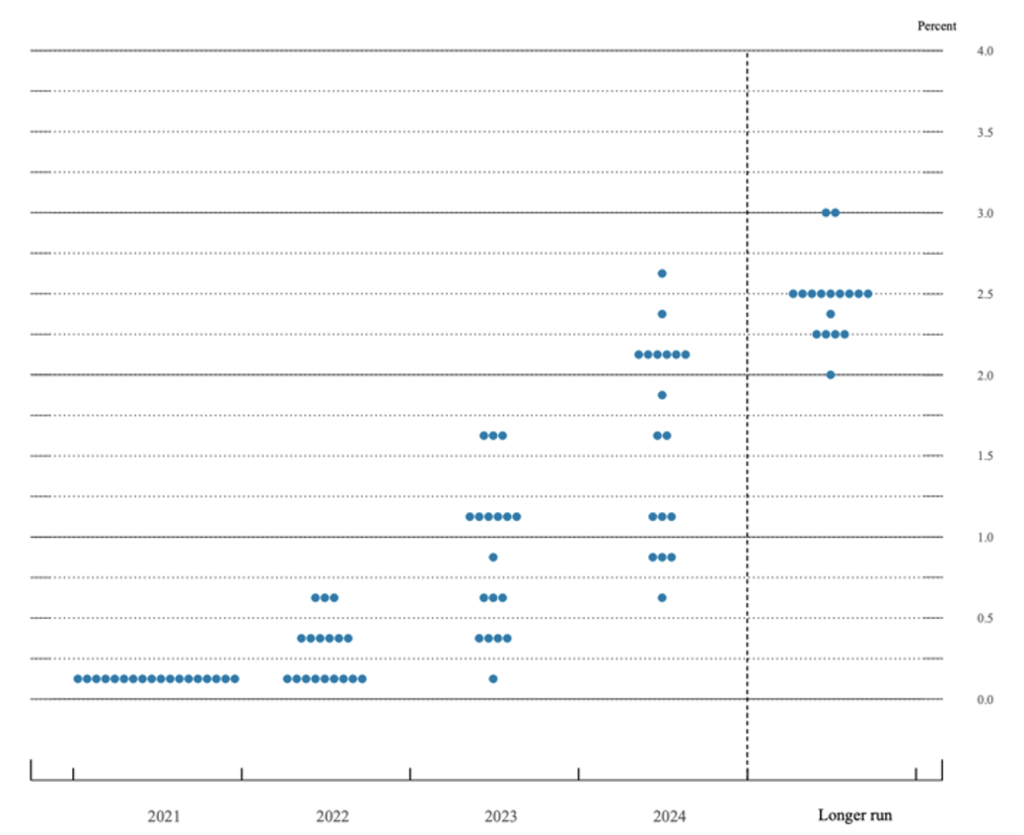

Fed公布之經濟預估摘要 – 經濟狀況與GPD預測

升息預測調整

根據Fed最新公佈的利率預期點狀圖(dot plot),18名Fed官員中,9名委員(半數)表示2022將升息,高於6月的7名。半數Fed官員預計,2023年底前,利率將較目前水平至少上調1%。

- 2022年中位數上移至0.25%(原為0.0%-0.25%),有9名委員表示2022將升息(較上次多出2位)

- 2023年中位數上移至1%(原為0.5%-0.75%),幾乎全數委員認為2023年升息是適合的。

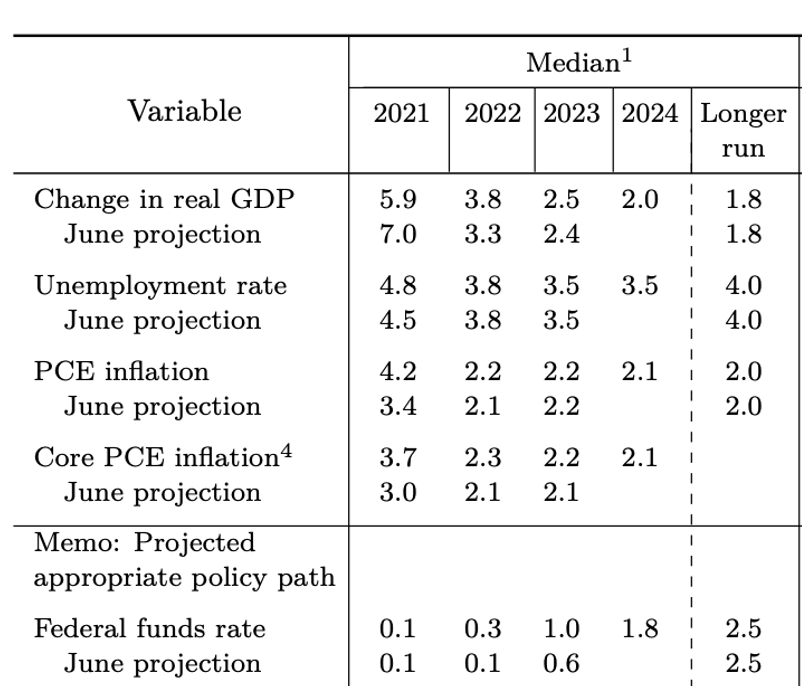

下調今年 GDP 預測 通膨上升

由最新的報告顯示,未來經濟成長力道放緩但通膨升溫。Fed預估美國今年GDP成長5.9%,低於6月預估的7%;預估今年「核心通膨率」上揚3.7%,高於先前預估的3%。本次 FOMC 針對今年下調 GDP 預估,主要是由於美國 Delta 疫情的升溫,但針對 2022 年的前景來說,美國經濟的擴張腳步仍未改變。

- 2021:下調GDP;上調失業率;大幅上調通膨

- 2022/2023:上調GDP;失業率維持;小幅上調通膨,上調利率(FFR)

目前經濟發展與疫苗施打情況在可控的範圍內,市場共識將在今年年底開始縮減購債

目前市場的共識幾乎都是認為今年2021年底(12月)將會開始減少購債,對於市場並非為新的消息,符合預期。對於縮減購債的方式及次數也是關鍵,將以2013年Taper的經驗做為參考,並加上Powell記者會上的談話,來推測減少購債可能的時程。

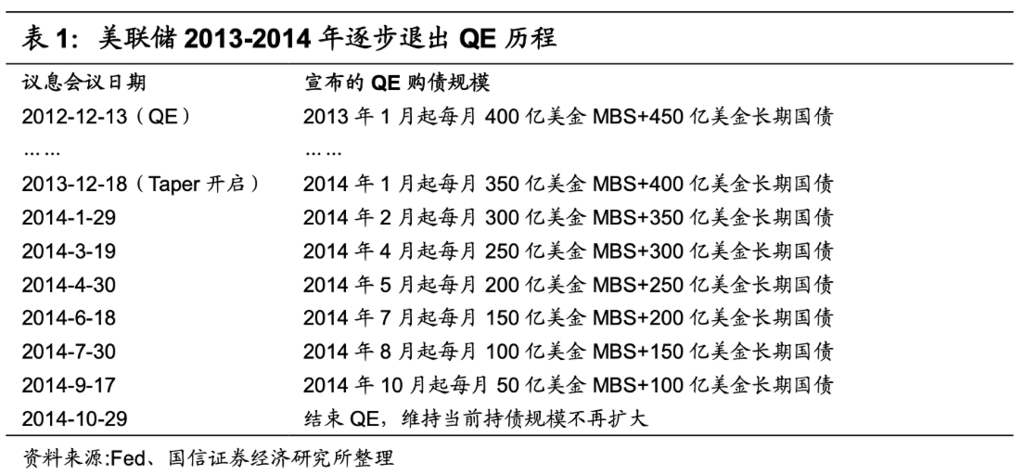

參考過去縮減購債時程

2013年的縮減購債的方式,當年每月購債規模為850億美金,Taper是以每個月減少100億美金的購債規模(50億美債+50億MBS)逐次減少,以8次結束QE近一年的時間。此次COVID-19的購債規模為1200億(800億美元公債、400億美元MBS),推測若是此次也以2013年相同的方式減少購債規模,預期每次減少150億(100億美元公債、50億美元MBS)規模,可能在2022年底完成。

分析近期市場美債殖利率走勢

對於美債殖利率上行的趨勢將持續,以需求、供給兩端分析:主要是因為 (1) Taper 將上路,對於債市來說買盤減少,整體需求下降,殖利率走高。 (2) 美國財政部 4Q21 將擴大發債至 7030 億美元,高於 3Q21 的 6730 億美元,債市的供給仍偏高。在美國寬鬆政策即將進入收尾階段,推測美債殖利率易漲難跌。

補充整理

FOMC聲明整理:

- 利率水平:美聯儲維持基準利率在0%-0.25%不變,委員們一致同意此次決定;

- 點陣圖預期:9名委員預計美聯儲將在2022年開始加息,佔總委員數量一半;

- 購債指引:如果進展大體上像預期的那樣繼續下去,可能很快就會放慢購債;

- 經濟觀點:受疫情影響最嚴重的行業在近幾個月有所改善,但病例增加使復甦放緩;

- 經濟預期:上調今明后三年核心PCE通脹預期,今年GDP增速預期由7%下調至5.9%。

鮑威爾記者會:

- 升息立場:如果通膨在2022年仍然保持在較高水平,Fed可能就達到升息條件;

- 就業市場為購債前瞻指引:許多委員認為就業已經取得了實質性的進一步進展,鮑威爾觀點是「幾乎已經達到」;

- 開始縮債:只要美國經濟持續復甦預期一致,我們可以在下次會議上採取減少購債計劃;

- 結束縮債:將逐步減少購債,大約在2022年年中結束縮債,這將是合適的;

- 縮債速度:預計不需要加快縮債步伐,可以適當地加快、放慢縮債步伐;

參考資料:

- https://www.federalreserve.gov

- https://www.macromicro.me/mails/edm/tc/display/802/21008909/2d692439

- https://cn.reuters.com/article/fed-policy-statement-text-0922-wedn-idCNKBS2GJ01E