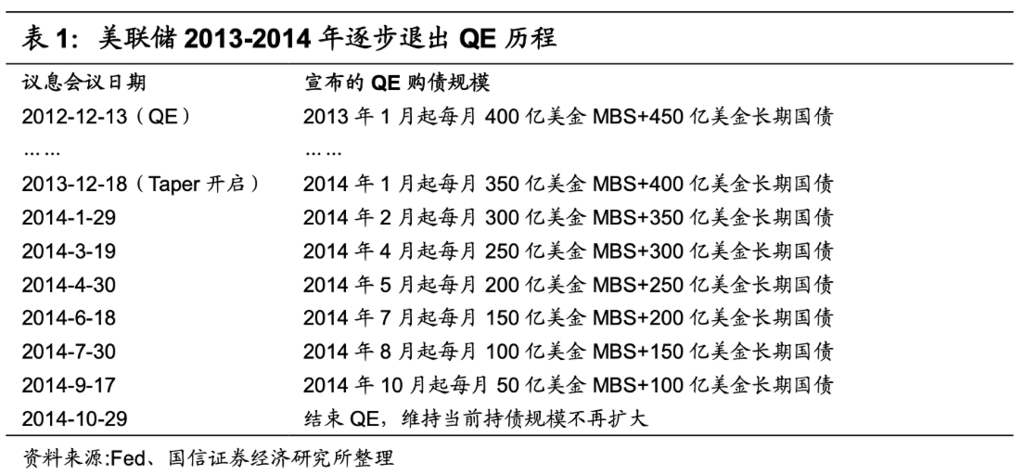

最新一期全球金融中心指數GFIC30,在今年9/24公布,紐約蟬連榜首,倫敦緊隨其後,香港則擠下上海排名第三。包含中國在內的亞太城市排名與分數均普遍下滑,台北排名較上一期退步27名至第67名,分數掉了64分。

為何本次台北排名下降如此之多?

由於受訪者主觀看法對此排名影響甚鉅,且不同期指數,受訪者並不固定,而大家普遍對前幾大城市印象較為穩定,其他城市受到取樣差異影響則較大,因此除了傳統前幾大的城市外,排名中後的城市每期排名波動程度較大。筆者認為這次排名大跌可能與台灣5月疫情爆發及疫苗接踵率有關,根據彭博「全球防疫韌性排名」,自台灣疫情爆發後到現在,全球排名從第5掉至第42,受訪者可能因此認為商業環境穩定性不足而給予台北較低分。

GFCI編制方法

GFCI通過要素評估模型來計算排名,模型引入以下兩種變量

- 特徵指標(Instrumental Factor):

引入共147個特徵指標包含五大類影響金融中心競爭力因素,包含商業環境(Business Environment)、人力資本(Human Capital)、基礎建設(Infrastructure)、金融業發展水平(Financial Sector Development)、聲譽(Reputation)。

- 金融中心評價(Financial Center Assessment):

受訪者透過網路問卷形式針對自己較熟悉的金融中心評分,評分級距為1到10分,問卷評分權重隨時間遞減。

透過機器學習來挖掘金融中心評價與特徵指標相關性,建立預測模型來預測受訪者對其不熟悉的金融中心會如何評價。舉例來說,一基金經理人評價巴黎及慕尼黑,那麼基於巴黎、慕尼黑及蘇黎世之特徵指標,此人會如何評價蘇黎世。

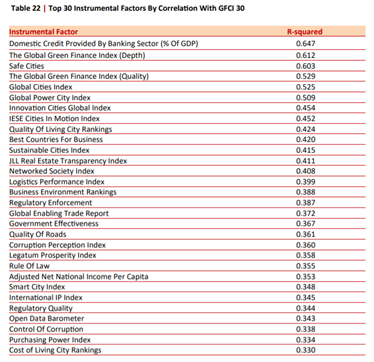

與GFCI高度相關之指標

研究發現政治穩定性與監管品質和GFCI30有高度相關。城市的聲譽直接影響投資者的信心和對投資城市的選擇;而良好的城市聲譽是吸引人力資本重要因素。(其他與GFCI高度相關之指標請參閱附錄一)

與台北相關之重要資訊

- 以不同金融產業來看,台北在資產管理業中,GFCI30排名全球第7(GFCI29未被列入全球前15名)。

- 台北並未被列入未來2至3年會有顯著發展的金融中心。

- 台北相較其他金融中心,被歸類在「較深入國際專業性」城市 (全球化程度位在中間,金融服務傾向專業化)。

- 台北並未被列入最想居住的城市名單。

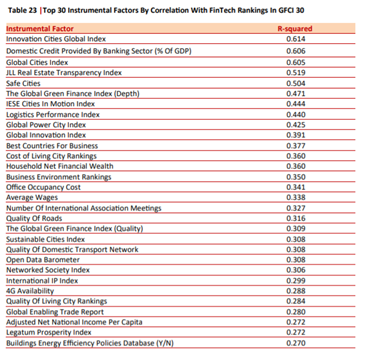

- 台北金融科技排名位列第43名,相較上期下跌8名。

參考資料

https://www.longfinance.net/media/documents/GFCI_30_Report_2021.09.24_v1.0.pdf

https://www.longfinance.net/media/documents/GFCI_29_Full_Report_2021.03.17_v1.2.pdf

https://money.udn.com/money/story/5613/5770045

https://newtalk.tw/news/view/2021-09-29/643187

附錄一:與GFCI高度相關之指標

附錄二:與金融科技指標高度相關之特徵指標