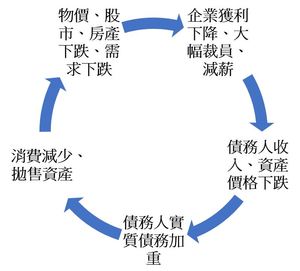

人們通常認為股票是一種抗通膨資產,隨著時間的流逝,股票表現將超過通膨。因此,股票是提供通貨膨脹保護的資產,對長期投資有利。

而有許多研究關注通貨膨脹對股票收益的影響。不幸的是,當考慮到幾個因素(地理和時間段)時,這些研究產生了矛盾的結果。大多數研究得出結論:預期的通貨膨脹可能對股票產生正面或負面影響。這取決於投資者的避險能力和政府的貨幣政策。因此,比起實質報酬,更重要的是通膨造成報酬的波動度及知道如何在這種環境下投資。

通貨膨脹會導致較高的利率,從而對固定收益資產產生負面影響。像美聯儲這樣的中央銀行通常都有通貨膨脹目標。當通貨膨脹率開始超過期望的閾值時,官員將提高利率。由於相對於較新的利率較高的固定收益工具而言,現有固定收益資產的利息支付競爭力下降,因此現有固定收益資產的價格通常會下跌。換句話說,利率與固定收益資產價格之間存在反比關係。高通膨也可能破壞依賴固定付款的策略的回報。

與紙幣和股票不同,黃金和白銀等實物貴金屬具有抗通膨性,因為它們的價值不同於紙幣。

美元的價值取決於美聯儲的行為、全球因素以及經濟的整體健康。當中央銀行相信經濟需要更多的貨幣來刺激貸款和增長時,它們會印製更多的貨幣。流通更多的紙幣意味著經濟中美元的供應大量增加。如果沒有隨之而來的需求增加(使人們能夠在更成功的經濟中要求更多美元),則每個美元的價值會隨著時間的推移而逐漸下降。

相反,黃金因其稀缺性和許多現代用途而具有價值。金可以製成珠寶,紀念幣,金條等。金也具有內在價值,因為金屬具有很高的導電性,對無數的工業和電子應用都很有用。黃金的象徵價值是其具有價值且能持續增長的另一個主要原因。

由於數千年來,黃金一直被用作貨幣和財富的標誌,因此沒有理由相信黃金的需求會很快下降。

在經濟不穩定或經濟衰退時期,當美元貶值時,投資者蜂擁至諸如實物黃金和白銀之類的穩定,穩固的投資來存儲財富。結果,這種需求提振了貴金屬價格,並幫助投資者對沖通膨和美元貶值。

通貨膨脹和黃金之間的這種反週期關係正是為什麼這麼多投資者傾向於使用貴金屬分散投資組合的原因。

商品包括油,棉花,大豆和橙汁等物品像黃金一樣。石油價格隨通貨膨脹而變化。這種成本增加流向汽油價格,然後流向運輸或生產的每種消費品的價格。農產品和原材料以及汽車受到影響。由於現代社會沒有燃料就無法運轉車輛,因此油價上漲時,石油對投資者具有強烈的吸引力。

房地產是一種受歡迎的選擇,不僅因為價格上漲會隨著時間的推移增加房地產的轉售價值,而且因為房地產還可用於產生租金收入。就像房地產的價值隨著通貨膨脹而上升一樣,租戶支付的租金也可能隨著時間的推移而增加。

這些增加使所有者可以通過投資房地產產生收入,並幫助他們跟上整個經濟體價格的總體上漲。房地產投資包括對財產的直接所有權和對證券的間接投資,例如房地產投資信託(REIT)。

通膨對房地產影響及其原因:

出租房屋,包括住宅,商業,多戶住宅和單戶住宅,可能會有高於正常的需求和回報。

資料來源: