美國債務上限的問題再經過兩年的暫停期間又再次浮上水面。 這次的討論特別激烈,原因在於時間點的關係。 在後疫情時代,百廢俱興時,新一輪的救市政策出來時,能不能夠有更多餘裕與空間使政府有更多的資金可以使用,將是決定美國及世界經濟走向的關鍵。

於是在10/7上午時,國會宣布債務上限提高4800億美金,且償還期限延長至12/3。 看到這裡彷彿有種歷史重演的味道。 自從1960年開始,美國債務上限已經上調了共78次,大約每8個月就要上調一次,這使得人們不禁開始懷疑債務上限會不會是個假議題,只是用一個看似有限制的手段給予美國無限的銀彈呢?

為何美國債務會如此的高?

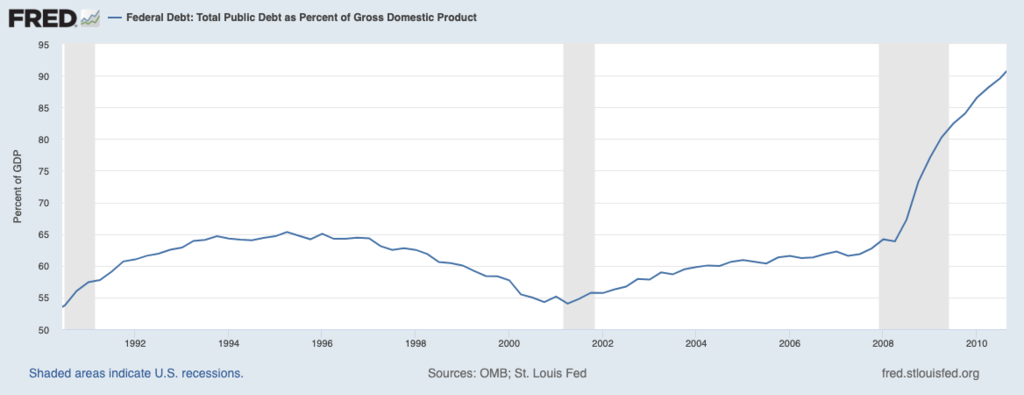

目前美國的債務達到28. 8兆美元,而2020年GDP約為21兆美元,意即美國的債務比率已達GDP的135%。 附圖為美國的債務對GDP比率趨勢圖。

可以看到美國近年來的債務比率逐年上升,看似令人擔憂,不過這正是美國經濟強權的原因。 使用債務所造成的信用循環可以使國家在生產方面有了槓桿的作用,只要收入的增加持續大於債務增長的費用也就是舉債成本,就可以憑空為國家帶來龐大利益。 在債務基數越來越大的情況下,所必須創造的收入則承擔重大的壓力,正可以在近年觀察到,由於經濟成長趨緩導致各國習以為常的手段面臨失靈的可能。 又在COVID-19的推波助瀾下,美國債務問題達到一個高峰。 目前,政府已達到使用現代貨幣理論中最後一個手段增加財政支出並將之貨幣化的方式去持續維持經濟運行。這種作法是極具爭議的,Fed印鈔票的手段也到了一個極限,因此我認為這一輪的債務上限爭議即是在使債務貨幣化看起來並不那麼直接。但最終美國還是在違約與債留子孫之中選擇了後者。

從經濟數字看解決債務的方法

降低債務危機有兩種方式,一、降低國債利率以新債還舊債,二、提高通膨。而這兩種情況目前則正在發生。美國30年期公債殖利率在2%徘徊,通膨目前正在創新高來到了5%。但金融體系是非常複雜的系統,低迷的國債利率使得資產價值升高,預期收益下降,進而造成資產階級與勞動階級差距的擴大。而低迷的預期收益使得資本使用的效率下降,造成經濟循環的產出下降進而使得收入增加的速度下降又反過來提升債務危機的壓力。通膨的增加雖然可以減緩還款壓力,但也會降低人們對美元的信心,對美元的信心低到一個程度,造成美元等於金錢的認知消失後,美金資產將不在有價值,而美國央行資產負債表則會更加惡化。更重要的事美國以美元為手段的經濟操作將不負存在。

未來該何去何從

目前看起來,美國聯準會與財政部最好的策略就是維持現狀,維持低利高通膨的環境並且維持股市信心並利用政策穩定經濟成長。但這種手段是無法永久持續的。目前正以看到一部分懷疑美金的資產流向各種象徵保值的加密貨幣,例如:比特幣。未來加密貨幣以及更多實質資產將在美國的掌控之外自成一個體系。而到時,美國面臨不在只是債務問題而是作為世界經濟體的權威甚至國際間的話語權的問題,這麼看來,債務上限的爭議只是問題的冰山一角,未來還有更多的事件等著我們。