隨著全球經濟成長不如預期,歐洲的通膨預期又再度降到了近年新低。

因此,即將卸任的歐洲央行總裁 Mario Draghi 再度暗示了寬鬆政策的可能性,且即將接任的新任總裁,現任IMF總裁 Christine Lagarde 似乎與其口徑一致。然而,距離停止上次寬鬆僅僅不到一年的時間,再度拾起這項不正常手段,真的是萬靈丹嗎?

之所以有此疑問,來自於現行的歐洲市場利率,已經是近乎於0或是負利率的狀態,三大基準利率分別為:

- 再融資利率為 0.0%。

- 隔夜貸款利率為 0.25%。

- 隔夜存款利率為 -0.4%。

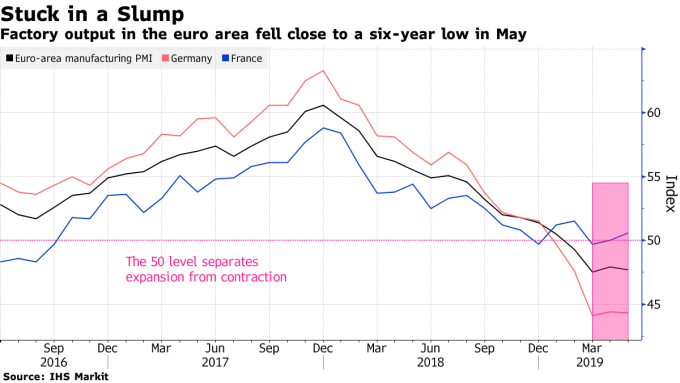

然而在如此低落的利率下,歐洲的PMI指數依然維持低迷,並沒有太大的起色 ,但歐洲央行的作法仍是加強寬鬆政策,試圖達到通膨2%的目標 ,考量到距離上次歐盟升息,已達8年之久,也令人不禁質疑:寬鬆的貨幣政策到底要持續到甚麼時候?

眾所皆知,貨幣寬鬆主要是在提供流動性,防止企業在總體經濟不穩時周轉不靈,減緩連鎖倒閉,但對於實質面的復甦或成長,其實正向幫助相當小。再者,過低的市場利率讓薄利的公司可以苟延殘喘,並順道推動通貨膨脹,因此佔據了市場資源造成復甦「殭屍化」以及購買力的減弱。

而歐洲目前的窘狀,也在一定程度上暗示了貨幣政策的極限,若無法在實質面上提供足夠的刺激,恐怕再多的貨幣政策,也只是增加更多熱錢和貧富差距,產業的復甦恐怕遙遙無期。

資料來源:

https://ec.ltn.com.tw/article/breakingnews/2540660

https://topics.cnyes.com/PIMCO11/

https://news.cnyes.com/news/id/4328799

https://udn.com/news/story/6811/3906425