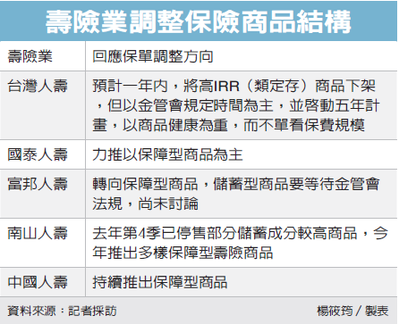

為因應IFRS 17號公報2022年上路,金管會官員於5/22表示,研議「建立傳統型人壽保險門檻比率」,拉高死亡給付對保單帳戶價值比重,預估明年恐難買到高儲蓄保單,將衝擊一年逾7,400億元的相關新契約保費市場,並且可能再掀保單停售搶買效應。

IFRS 17 新會計準則

未來接軌國際公報IFRS17,所有契約都要依當時的市場利率計算「負債」 ,對利率高敏感的商品衝擊較大,很多小公司恐怕都得面臨增資壓力,所以金管會要提早「掐住高儲蓄險的喉嚨」,要限制住保險公司來自利率性資產擴大的速度。

金管會措施

金管會主委顧立雄5/21邀22家壽險業召開負責人座談會,端出五大整頓壽險業措施:改善商品結構、強化資本、接軌IFRS 17、導正不當銷售,及注意匯率風險及資產負債面的管理能力 。

其中針對商品結構提三大措施,最受關注的是研議建立傳統型人壽保險門檻比率,並提升投資型人壽保險門檻比率,確保保險業有承擔一定的死亡風險。

換言之,民眾未來買到的儲蓄險或利變型壽險等,死亡保障將拉高,但生存金將減少,市場擔心高儲蓄保單將因此絕跡或提高保費成本。

儲蓄險指的是保障額度較低(保障額度貼近累積總繳保費),且繳費期滿後會退回一筆錢保單,再依固定或浮動利率分為利不利變,可分為躉繳(一次繳清)、6年、10年、20年期等分為長短天期。

提升死亡給付比率部分,是回歸保險保障本質,未來高儲蓄成分保單將絕跡,單純的儲蓄不是保險的本意,提高死亡給付比率才符合保險商品屬性,避免保單趨近理財,未來IFRS 17對利率敏感低商品才能有利接軌,若是虧損合約對保險業健全發展也不好,保險業要思考此問題。

保險業現況

據金管會統計,我國壽險業市場規模自2002年的3兆4,984億元,到2019年第1季已經達到27兆5,188億元,壽險業占整體金融資產總額從2006年的將近五分之一,到2018年已大幅成長到三分之一,2019年首季更已達到34.23%。儘管金管會已針對投資型保單設立門檻、限制一次繳的躉繳壽險、大幅拉低業務員佣金、限制壽險業給佣金跟獎金的比例等等方式不斷管制,加上壽險公司自覺性的努力推動銷售各類外溢、弱體、健康醫療險等等,但是壽險業保障跟高齡化保費收入(不含投資型)去年5~12月的占比還是落在43.3%與44.9%之間。亦即絕大多數的保單,至少過半數還是賣儲蓄或是類定存的投資。

因為保費收得多,壽險公司的資產愈來愈龐大,同時為了要幫保戶籌到2.5~4%儲蓄利益還要有賺錢,國內的固定收益理財管道很有限,保險公司紛紛將資產配置移到國外,大部份買的都是國外的政府債公債等等,金管會統計,截至2018年底壽險業國外投資配置比重已達到68.52%,今年第1季則為68.46%,這讓國內立法委員相當不滿,為何壽險業都把錢拿到海外去,不在國內投資。金管會也擔心海外市場投資與匯率風險,頻頻在法規上祭出門檻限制。

銀行業受影響最大

至於衝擊最大的還不是保險公司及旗下業務員本身,受害最大的恐怕是銀行通路!從壽險公司統計的數據來看,今年第1季個人壽險(傳統型跟投資型保單)將近61%都是靠銀行通路賣出去的,真正從壽險公司賣的只有三成左右。2018年壽險公司賣了2446億元的個人壽險,但是銀行是賣了一倍,高達4667億元,銷售保障型為主力的保經保代公司只占7%賣570億元。因此過去因為低利差而靠跨賣保險大賺手續費的銀行業,恐怕才是未來高儲蓄保單絕跡,受影響最大的金融業。

參考:

1、 https://money.udn.com/money/story/5617/3829014

2、 https://money.udn.com/money/story/12040/3832393

3、 https://money.udn.com/money/story/12926/3831076?exlink