摘要:

美國聯準會主席鮑威爾表示,利率目前將保持穩定,但在九月的會議上可能會考慮降息。他強調,聯準會的重點是降低通貨膨脹,避免經濟衰退,並強烈否認受到政治影響。

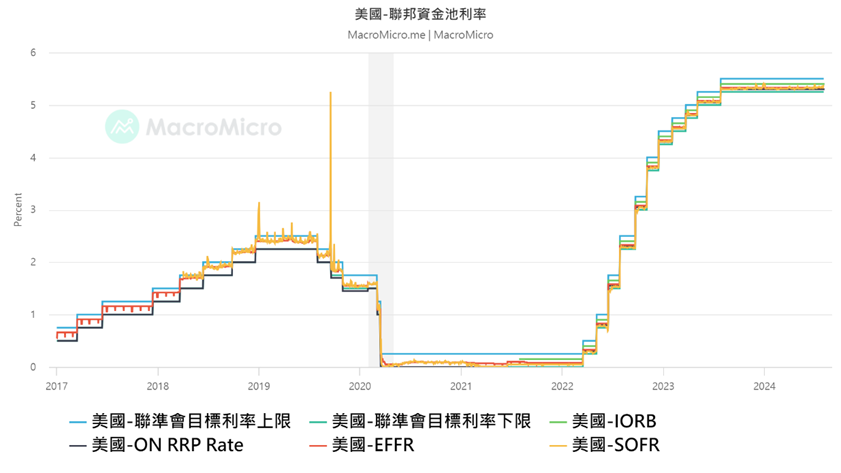

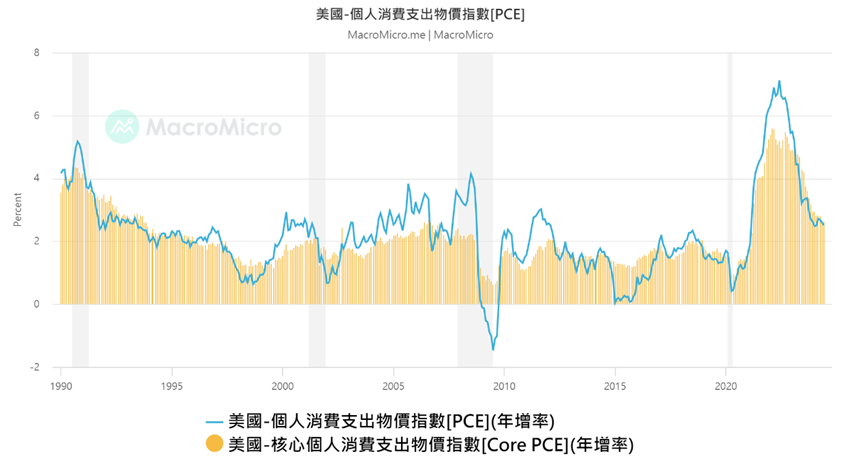

過去兩年,聯準會迅速提高利率以應對通貨膨脹,利率已達到二十年來的最高點5.3%。這些措施使通貨膨脹率從兩年前的7.1%降至今年六月的2.5%。

聯準會的政策變動具有重要的政治影響。川普及其盟友表示,若聯準會在選舉前降息,將對其施加政治壓力。民主黨則擔心,高利率已使得消費者購買大件商品變得更昂貴。部分前拜登政府官員和前聯準會官員呼籲現在降息,以防止經濟不必要的疲弱,並提高實現軟著陸的可能性。

歷史上,聯準會在選舉期間進行政策變動並不罕見。例如,1992年總統選舉前兩次降息;2000年和2004年總統選舉年多次升息;2008年選舉前多次降息以應對金融危機;2012年和2020年選舉期間,聯準會推出刺激計劃或承諾保持低利率。

評論:

這篇文章探討了聯準會在選舉年面臨的政策挑戰,特別是考慮在九月降息的可能性。聯準會在選舉期間的政策變動總是引發爭議,這次也不例外。無論是降息還是保持現有利率,都將遭到不同政治派別的批評。

文章指出,聯準會主席鮑威爾強調,任何政策決定都將基於經濟數據和風險平衡,而非政治壓力。這表示聯準會試圖保持其政策決定的獨立性。然而,無論聯準會如何行動,都不可避免地會對選舉產生間接的政治影響。共和黨人擔心選前降息會提升經濟,讓民主黨獲得政治優勢;而民主黨則希望通過降息來鞏固經濟復甦,並防止經濟進一步疲軟。無論決定如何,都可能引發共和黨或民主黨的不滿。歷史上,聯準會在選舉期間進行政策調整並不少見,這反映了在重大經濟挑戰下,政策制定者需要根據當前經濟情況做出最佳決定。